![[レポート]金融業事例 英国スターリング銀行の100%クラウド化(FSV204より)#reinvent](https://devio2023-media.developers.io/wp-content/uploads/2018/11/eyecatch_reinvent-2018-city_1200x630.jpeg)

[レポート]金融業事例 英国スターリング銀行の100%クラウド化(FSV204より)#reinvent

この記事は公開されてから1年以上経過しています。情報が古い可能性がありますので、ご注意ください。

はじめに

IT推進室の渡邉です。re:Invent2018 金融サービス・セッションの中から、モバイル銀行の100%クラウド化の事例を、自分自身が理解しやすい分類で紹介します。

FSV204 - Transforming Consumer Banking with a 100% Cloud-Based Bank

セッション概要

抄訳: より高度なサービスと価値に対する顧客の要求、絶えず進化する技術力、および厳格な規制要件は、モバイルバンキングを改革する全ての強力な力になっています。スターリング銀行の100%クラウドベースのモバイル専用バンキングソリューションは、AWS上のみに構築されていて、レジリエンス、セキュリティ、信頼性の面で規制を満たしています。また、オープンなAPI、開発者向けプラットフォーム、Apple Pay、Google Pay、Fitbit Payとの連携、独自の後方系処理との統合によるサービス開発を通じて、データ管理の強化、口座開設プロセスの合理化、支払方法の進化、革新的な新サービスへのアクセスを提供することで消費者を満足させています。スターリング銀行はオープンな銀行革命をリードしています。このセッションでは、スターリング銀行がどのように顧客に価値をもたらし、進化が遅い分野において非常に速いペースで革新するかを学びます。

Customer demands for higher levels of service and value, constantly evolving technology capabilities, and stringent regulatory requirements are all powerful forces reshaping retail banking. Built exclusively on AWS, Starling Bank’s 100% cloud-based, mobile-only banking solution satisfies regulators in terms of its resilience, security, and reliability. It also satisfies consumers by giving them greater control over their data, streamlining the account opening process, accelerating payments, and providing access to innovative new services developed from scratch with open APIs, a developer platform, integration with Apple Pay, Google Pay, and Fitbit Pay and a custom backend ledger and payments integrations. Starling Bank is leading the open banking revolution. In this session, learn how Starling Bank delivers value to their customers and innovates at a very fast pace in a sector that can be slow to evolve.

スピーカー

- Megan Caywood - Chief Platform Officer, Starling Bank

- Martin Dow - Head of Back Office Engineering, Starling Bank

スライド

セッション全体の内容や詳細は、スライドや動画をご覧下さい。

動画

金融業事例: スターリング銀行 Starling Bank(STBK)

1)企業情報、ビジネスモデル

- 英国モバイル銀行 2014年銀行ライセンス取得、2016年7月認可

- 英国金融業界の概況 規制の強化(2009年~)、競争の激化

- BtoB、BtoC 従来型銀行業務(一般預金、融資、外国為替取引)+ 新ビジネスモデルを追及・検証中

- 新ビジネスモデルとは、顧客データを活用して他の金融サービスに展開を広げること(後発・ネット銀行を活かし、提携先企業に顧客へのアクセスを認める事から利益拠出、大手銀行のリテール事業の利益を侵食)

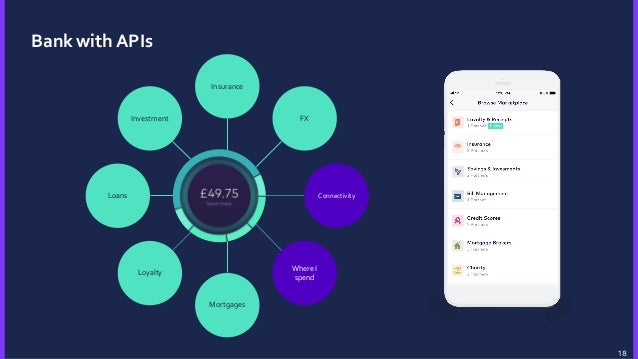

- スマホアプリ機能 ネット銀行機能以外に提携先企業のサービスを接続。融資・投資・保険・エネルギー・旅行などのサービス市場を形成し、顧客が提示されたサービスに署名した時点で銀行に手数料が支払われる。

- CSF 顧客の生活の中心になれるか、適切な商品を案内するために必要なデータを収集提供できるか

- 現在の主な収入源 提携先企業への接続手数料:約1/3 オーバードラフト(当座貸越):約1/3 (参考:従来型銀行の収入源は金利差額、金融商品・サービス手数料、外国為替収益)

- 一般的なネット銀行のメリット「手軽さ」と「低コスト」 …為替取引など手数料安い、信用調査が簡単早い、スマホ利用など

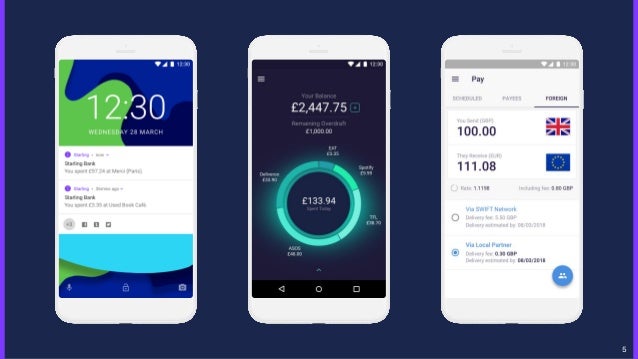

- 他のネット銀行との差別化「利便性」 …コンセプト「従来の銀行口座をそっくりモバイル化する」~マスターカードのコンタクトレス・デビットカード、Google Pay、Apple Pay、電子マネー、プリペイドカードなどとリアル連携・決済

- 口座開設手続きからデビッドカード受取まで 3~5日(日本のネット銀行(概ね1~2週間) より早い!)

- 口座開設は英国内にいる人(外国人短期滞在者含む) →開設LTの短さ、為替手数料の安さ、手軽さから外国人顧客数もup!

- British Bank Awards 2018 Winner 受賞 (2017年までは従来型銀行が上位独占)

- 英国内に支店なし、2020年までに海外口座10か国開設・黒字化予定

2)業務・システムの機能、課題

- 100%クラウドのモバイル銀行、端末はスマホのみ (Uberと同様なモバイルプラットフォームを銀行に)

- ユーザエクスペリエンスを重視した顧客中心デザイン

- IT方針 ITインフラは所有しない、ビジネスとITを分離、シンプルな製品作り、継続的デリバリ

- AWS選定根拠 ツール選択肢の多さ、自動化、進化、顧客の期待に応えられるパートナー

- コアサービス DBと公開されたREST APIを各々持つ約20のサービスで構成

- 事業方針 API拡充とパートナー拡大が生命線、APIを介して興味深い新製品を集めた革新的なコミュニティを形成、独自の差別化機能としてローコストに素早く導入して統合する、システムリリース時期は事業側で決定

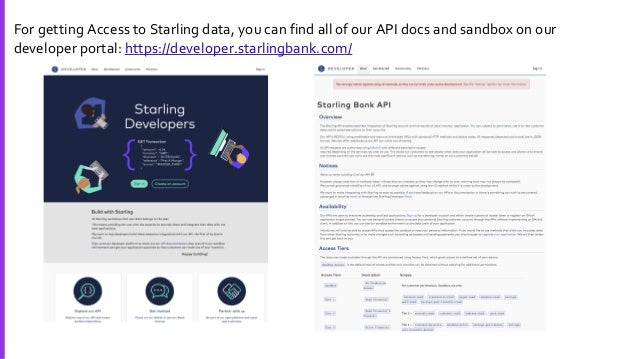

- API・パートナー拡大策としてAPIデベロッパーサイトを開設 ①OAuthアプリの登録 ②契約などドキュメントチェック ③Sandboxでの検証 ④申請認証(10営業日前後)

3)クラウド化の範囲、進め方

- 3年前 アジャイルプロセスにてスクラッチ開発開始

- ITチーム構成 iOS、Android、プラットフォーム、製品デザイナ、UXデザイナ

- プラットフォーム AWS100%、最重要機能の元帳管理・決済処理などを含む

4)利用技術・サービス(AWS+その他)

- 手法 アジャイル開発、DevOps、TDD(テスト駆動型開発)、自動化、ChatOps

- アプリ開発 Docker、コンテナ、Kubernetes、EKS、Go、Python、Node.js、Java

- データベース PostgreSQL (先進的、制約、ロッキング少、レプリケーション)→10にアップデート中

- AWS IaaS、データセンタ、セキュリティ、API(決済企業、パートナー、バックエンド等接続)、元帳・決済処理、運用監視、アクセス管理・分析などフル活用。Netflix検討中。

- 運用ツール Prometheus(指標収集), ELK(ログ), Vault(シークレット), PagerDuty(アラーム)

- レジリエンス・アーキテクチャ(耐障害性対策) インフラ冗長化、クラッシュセーフ、カオスエンジニアリング、熟練したインシデント対応

- 自己完結型システム データベースを独立、ボトルネック部分の切離し、トラブルパターン収集活用、分散処理の統合一元化

- 多重化・展開 不変要素・ベキ等性要素の展開、非同期+二重処理+リトライ、DBキュー、バグ復旧

- バックエンドの継続的デリバリ 継続デプロイ(本番環境は承認済のみ)、ビルド~デプロイまで自動化(30分以内)

- 当初16か月間のデプロイ数 ソフトウェア 322回(平日毎日1回) インフラ 170回(平日2日に1回)

- 継続的デリバリ用ツール Roller(統合リリース), github.com(バージョン管理), quay.io(docker管理), Artifactory(リポジトリ管理), TeamCity(CI/CD), codecov.io(コードカバレッジ), Slack(チャット・共有など)

5)導入後の効果、今後

- ビジネス要件、システム要件を満たす

- 高いレジリエンス(耐障害性)、セキュリティ、信頼性など厳格な規制を満たす

- 特に継続的デリバリとデプロイ早期化については、想定以上に満足

- 今後 継続的な革新 (リテールオファリング、決済手段、バンキングサービス、API、マーケットプレイス、パートナー、新技術・Fintech など)

-

最後に

このセッションを選んだ理由は、「金融業の100%クラウド化」とともに、私自身、10年以上前からネット銀行をメインバンクとして、ほぼ不満なく、何もかも無料で助かってますという感じで、どうやってビジネスが成立しているのか興味を抱いていたためです。 きっかけは住宅ローンの借換えでしたが、店頭へは住宅ローン審査の1度のみ、貸付金利の低さ、振込手数料ゼロ、コンビニでの引落手数料ゼロ、ローン一部返済・転職・公共料金支払方法なども問題なく、唯一面倒だったのは勤務先から「通帳の写し」の提出を求められて受け答えした事くらいだったと思います。今回他国ではありますがビジネスモデル・しくみ・動向などを把握でき、益々興味を持ちました。

- また、ネット銀行は当然ながら、

- お客様対応のほぼ全てをITが担う 口座開設、預金、振込振替、為替取引、・・・ から 問合せ、トラブル、要望まで

- 提供アプリ機能や取扱うデータは顧客のお金に関する全ての取引など機密情報・個人情報

- ハブ機能 クレカや電子マネーなどの決済事業者、入金や振込先となる個人・法人の口座、他の銀行・金融機関、新サービス提供パートナー企業との接続・データ連携

など、事業会社としてこれ以上無いほどセキュアかつミッションクリティカルなITが求められる中で、AWSをフル活用して提供し、ビジネス・テクニカル双方の要件を満たして安定的に運営し続けているのは本当にスゴイ事と思います。今回のセッションではそのしくみや運営方法についての説明もあり、eコマースなど私自身がよく知るしくみと類似点も多く、今後ミッションクリティカルなしくみ作りや強化・改善の際にも参考にしたいと思います。

今後1-2年後までに黒字化計画との事でしたが、ビジネスモデルやしくみがどのように進化していくのか、また、英国金融業界がどのように変化していくのかなど、今後も見守っていこうと思います。

- なお、本セッションの関連として、以下の金融サービス・セッションもレポートしています。ご参考まで。